5月14日6点52分,中国商飞公司编号为B-001J的C919大飞机从浦东机场第4跑道起飞,于9时54分安全降落。这标志着中国商飞公司即将交付首家用户的首架C919大飞机首次飞行试验圆满完成,国产大飞机商用之路正式开启。

据介绍,C919飞机于2008年开始研制,2015年11月2日完成总装下线。2017年5月,C919飞机就成功首飞,并于2020年12月进入中国民航局适航审定阶段。

2021年1月,C919客机已完成高寒试验,并完成上海审定中心对于C919飞机首次局方审定试飞。

目前C919已经有6架飞机进行试飞,这次的首飞成功指的是交付型的C919飞机。

根据预计,商飞C919将在2023年实现批量交付、2025年具备年产50架的能力。

单价0.99亿美元,C919订单已达1015架

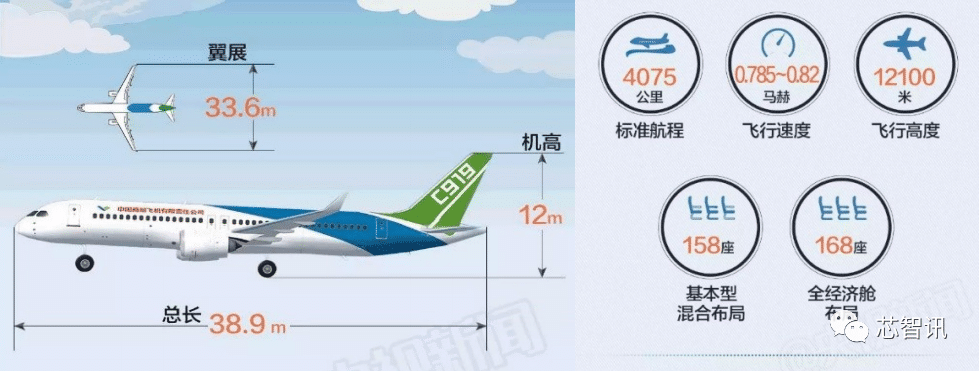

C919 客机,全称 COMAC C919,是我国按照国际民航规章自行研制、具有自主知识产权的单通道民用飞机,最大起飞重量 72.5 吨,座级 158-168 座,航程 4075-5555 公里,主要竞争对手是空客 A320-200 和波音 B737-800 飞机。

按照我国民航局的划分,C919 飞机是窄体客机,属于“中型飞机”。

我国曾在上世纪七八十年代研制了运-10 飞机,最大起飞重量 110 吨,但由于种种原因最终下马。

相比之下,C919 的最大起飞重量小于运-10 飞机,但 C919 是我国在研、试飞、商用的最大型国产客机,也可称为国产“大飞机”。

按照中国商飞的计划,正在开展 C929 客机的研制工作,该型飞机是采用双通道布局的宽体飞机,最大起飞重量 200 吨,载客 300 人左右,航程 12000 公里,因此,C929 才是真正意义上的“大飞机”。

5月10日晚东航宣布定增募资150亿购买38架飞机,其中就包括C919,从公告来看,C919的目录单价是0.99亿美元,人民币目录单价是6.53亿元。

这个价格要比欧美的大飞机要便宜一些,波音、空客同类型的飞机目录价通常在1.2亿美元左右,具有一定的价格优势。

至于C919飞机的订单量,之前C919大型客机总设计师吴光辉给出的数据是国内外用户达到28家,订单总数达到815架,不过这都是前两年的数据了,最新数据显示C919的国内外客户订单总数高达1015架。

未来每年国内窄体客机需求量有望达到 300 架

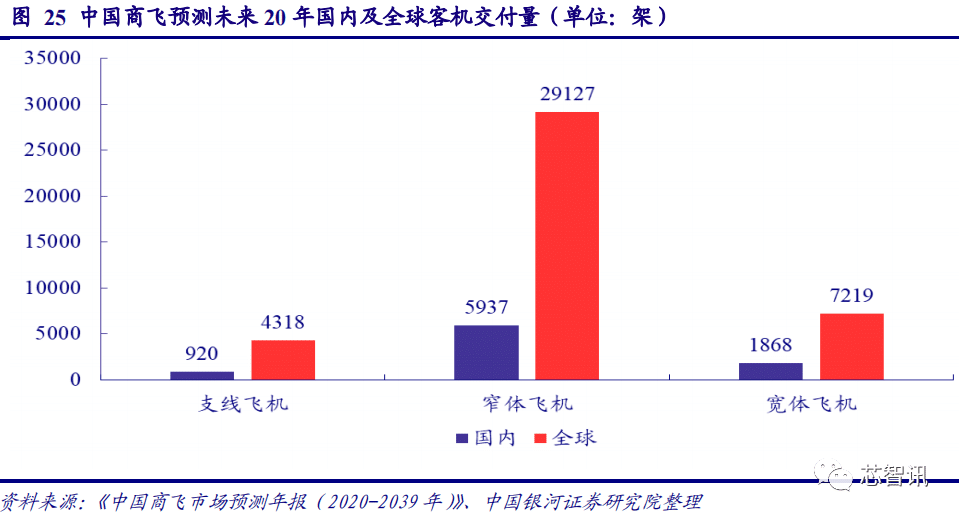

2020 年 11 月 26 日,中国商飞公司发布《中国商飞市场预测年报(2020-2039 年)》。商飞公司预测,未来 20 年,中国航空运输市场需求依旧旺盛,预计中国航空市场将接收 50 座以上客机 8725 架,市场价值约 1.3 万亿美元(以 2019 年目录价格为基础),折合人民币约 8.97 万亿元。

其中,50 座级以上涡扇支线客机交付 920 架,120 座级以上单通道喷气客机交付 5937架,250 座级以上双通道喷气客机交付 1868 架。

机队年均增长率为 4.1%,中国机队规模将达到 9641 架。

商飞公司同时预测,未来 20 年,全球航空旅客周转量(RPKs)将以平均每年 3.73%的速度递增,预计将有 40664 架新机交付,价值约 6 万亿美元(以 2019 年目录价格为基础),用于替代和支持机队的发展。

其中,涡扇支线客机交付量为 4318 架,价值约为 0.23 万亿美元;单通道喷气客机交付量为 29127 架,价值约为 3.44 万亿美元;双通道喷气客机交付量将达 7219架,总价值约为 2.3 万亿美元。

到 2039 年,预计全球客机机队规模将达 44400 架,是现有机队(23856 架)的 1.9 倍。

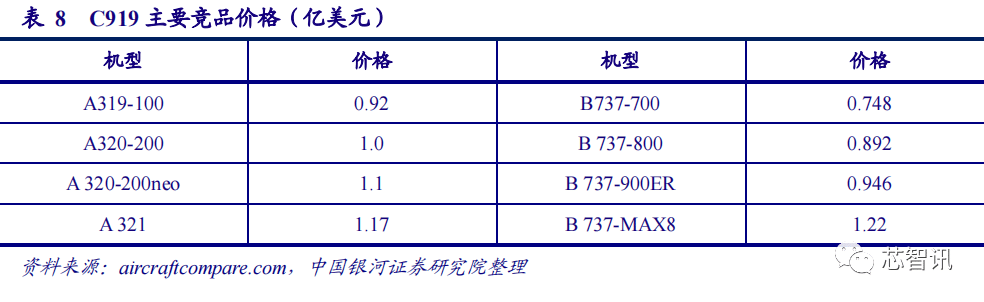

C919 的主要竞争对手是空客公司的 A320 系列和波音公司的 B737 系列。根据AircraftCompare 网站显示的价格,两个系列中,较新型的飞机价格为 1.2 亿美元左右,早期型的价格为 0.9 亿美元左右。

从东航的定增募资采购C919的公告来看,C919的目录单价是0.99亿美元,人民币目录单价是6.53亿元。这个价格相比空客公司的 A320 系列和波音公司的 B737 系列较新型的飞机要便宜0.3亿美元左右,具有一定的价格优势。

根据之前的估算,未来二十年,平均每年国内窄体客机需求量约为 300 架,假设未来 C919国内市场占有率能够和波音、空客持平,即市占率达到三分之一,则每年销量约为 100 架,平均年销售额约为99亿美元。

随着国内航空产业技术水平不断提升,C919 的市场占有率仍有提升空间。

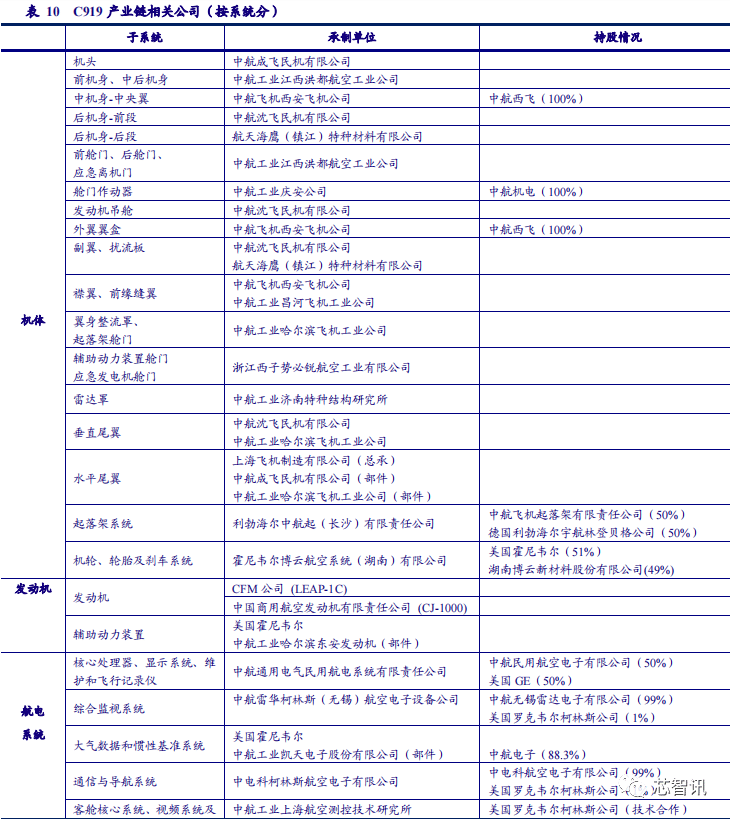

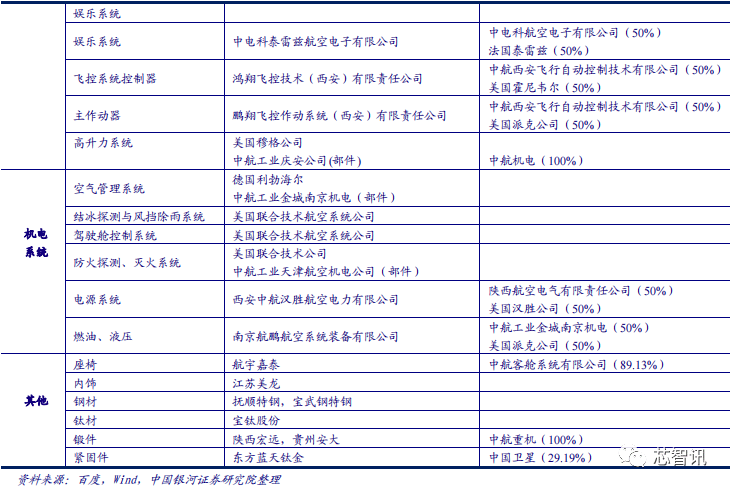

C919的产业链构成:机体结构国产化率最高,国产发动机仍在研制中

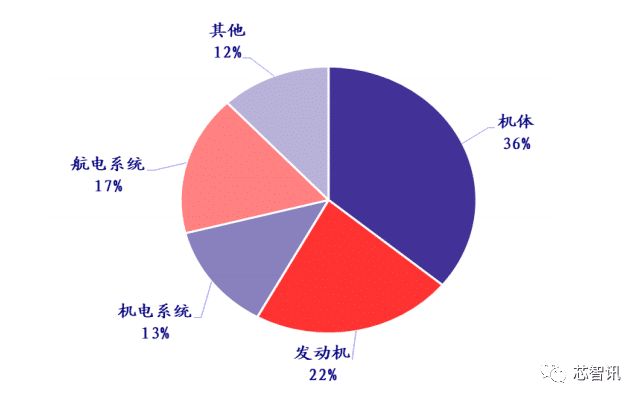

根据前瞻产业研究院的测算,民航飞机成本构成主要由机体、发动机、机电系统、航电系统和其它等部分构成,各部分价值占比约为 36%、22%、13%、17%和 12%。

按照 C919 每年销售额 80 亿美元估算,上述五个系统价值量约为 28.8、17.6、10.4、13.6、9.6 亿美元。

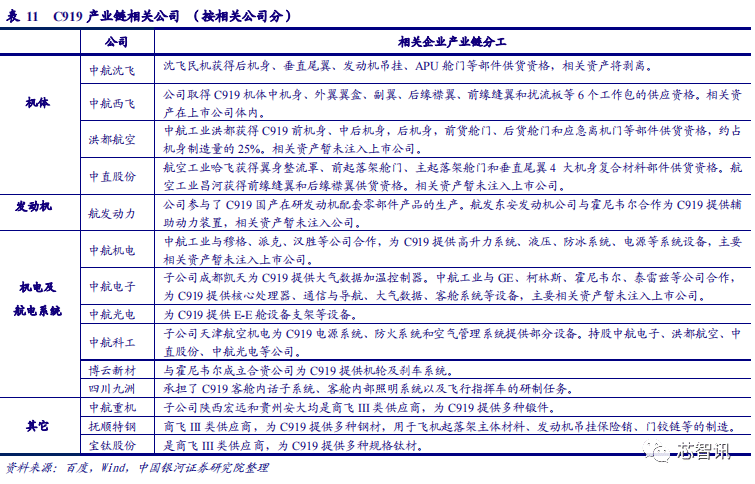

在C919的研制过程中,中航工业下属多家上市公司参与了研制工作:在机身结构方面,中航沈飞、中航西飞、洪都航空、中直股份等主机厂或中航工业下属企业都参与了 C919 机身、机翼等结构件的制造;

机载设备方面,主要是以合资公司的形式为 C919 供货,中航工业下属企业与国外公司成立了多家合资公司,共同提供机电、航电设备,但多数资产尚未注入上市公司;

发动机方面,C919 目前采购的是美国GE和法国赛风集团合资的CFM 公司的LEAP-1C 型发动机,航发动力则参与了国产 CJ-1000 发动机的研制工作。

在 C919 的四个主要组成部分中,机体结构国产化率最高,因此,国内航空主机厂都将受益于 C919 飞机量产。

航空主机厂中,中航西飞与 C919 机身制造的相关资产都在上市公司体内,受益最直接;洪都航空承担了约 25%的机体结构任务量,同时,洪都航空相比其他主机厂营收规模最小,因此,C919 量产后对公司业绩贡献的边际效应最为明显,但相关资产暂未注入上市公司。

机载设备以合资为主。在机载设备方面,由于目前为 C919 供货的主要厂商多数是中航工业下属公司与国外企业合资成立,目前部分相关资产在上市公司内,但主要资产尚未注入上市公司,因此,短期内上市公司业绩将部分受益于 C919 客机量产,后期随着中航工业资产证券化率的不断提高,相关合资企业资产有望注入到相关上市公司体内。

国产发动机尚在研制中目前,C919 使用的是 CFM 公司的 LEAP-1C 发动机。国产长江-1000 发动机由中航商用飞机发动机公司研制,目前尚在研制进程中,短期内难以装备 C919。

基础材料、电子元器件国产替代空间广阔复合材料方面,目前,国内航空高端碳纤维复合材料主要来自进口,在国内,光威复材正积极会同下游复合材料制造商一起开展与 C919 的 PCD 适航认证工作。

博云新材与霍尼韦尔合资成立的公司为 C919 提供机轮及刹车系统,该公司自研的炭/炭复合材料刹车副等产品有望用于 C919 飞机。

北摩高科复合材料刹车副已用于多种军用机型,近期拟收购具有多个飞机炭刹车盘 PMA 许可证的蓝太航空,因此,未来该公司产品也有望进入 C919 产业链。

电子元器件方面,C919 的电子系统复杂、规模庞大,对电子元器件的需求量高。宏达电子等公司的电子元器件前期广泛用于航空、航天等领域,具备进入国产客机市场的能力。

未来,随着 C919 国产化率的不断提升,国产替代进程加速,国产复合材料、电子元器件应用比例和规模将不断扩大,相关公司业绩将显著受益于国产客机产业